[19禁 세금] 회장님 주식받고 마음돌린 내연녀

2015-12-30

임명규 기자 seven@taxwatch.co.kr taxwatch

"회장님, 우리 이제 그만 만나요. 불안해서 도저히 못 살겠어요."

"내가 가진 회사 주식 넘겨 줄테니, 앞으로 헤어지잔 말 하지마."

그들은 2008년 8월 지인의 소개로 만났습니다. 당시 모 회사의 대표이사였던 A회장은 눈매가 매력적인 B씨에게 첫 눈에 반했는데요. 만나보니 서로 대화도 잘 통하고, 이성으로 호감도 생겼죠.

A회장은 쌀쌀맞은 본처 대신, 자신을 반겨주는 내연녀 B씨를 찾아가는 날이 점점 늘어났습니다. 사회적으로 잘못된 행동임을 알았지만, 이미 B씨에게 가버린 마음은 되돌리기 힘들었죠. 그녀를 위해서라면 뭐든지 다 해주고 싶었습니다.

"내 남편 만나지 마"

영원할 것만 같았던 그들의 불장난은 오래가지 못했습니다. 내연관계를 시작한지 1년여가 지난 2010년 무렵, A회장의 본처가 불륜 사실을 알아낸 겁니다. 회장의 본처는 조용히 내연녀를 만나 당장 헤어지라고 종용했습니다.

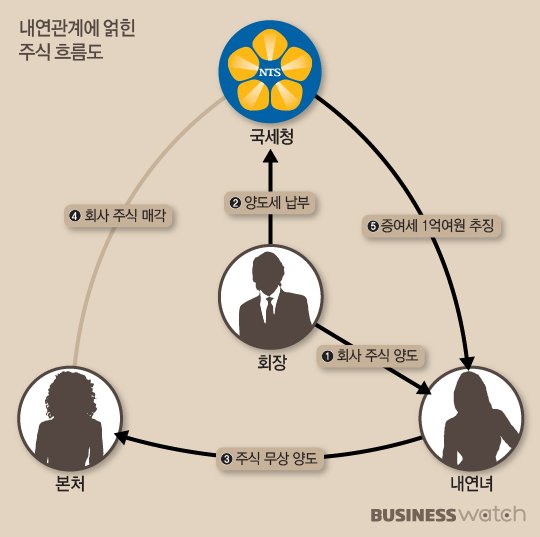

내연녀도 본처를 만나고 난 후, 이별을 결심했는데요. A회장을 만나 여러 차례 헤어지자고 했지만, 두 사람의 인연은 쉽게 끊어지지 않았습니다. A회장은 내연녀에게 관계를 유지하는 대가로 자신이 가진 회사 주식 7만4000주 가운데 2만3000주를 내연녀에게 주겠다며 그녀의 마음을 돌려놨습니다.

B씨는 회장의 제안을 받아들이면서 주식도 받고, 내연관계도 유지했습니다. 그런데, A회장은 주식을 그냥 내연녀에게 증여하는 것보단 양도하는 것이 세금이 적다며, 계약서를 들고 왔는데요. 결국 A회장은 자신의 주식을 내연녀에게 판 것으로 계약서를 쓰고, 국세청에 양도소득세와 증권거래세를 납부했습니다.

본처에게 넘어간 주식

남편의 주식이 내연녀에게 넘어간 사실을 알게 된 A회장의 본처는 펄쩍 뛰었습니다. 그리고 남편을 상대로 이혼과 재산분할 청구 소송을 냈는데요. 만약 내연녀가 받은 주식을 반환하면 소송을 취하해주겠다고 제안했죠.

내연녀는 고심 끝에 자신이 회장으로부터 받은 주식을 본처에게 무상으로 넘겼고, 본처는 약속대로 소송을 없던 일로 해줬는데요. 주식을 넘겨받은 본처는 2013년 주식매수청구권을 행사했고, 원래 남편이 갖고 있던 주식까지 모두 포함한 7만4000주를 매각했습니다.

결국 남편 소유의 주식은 2011년 5월부터 2012년 8월까지 내연녀를 거쳤다가 본처에게 넘어갔고, 복잡했던 불륜과 주식 관계도 정리된 것처럼 보였습니다. 우여곡절을 겪은 A회장과 본처는 현재도 혼인관계를 유지하고 있다고 합니다.

그래픽: 김용민 기자/ kym5380@

그래픽: 김용민 기자/ kym5380@내연녀에게 추징된 세금

내연 관계는 끝났지만, 세금 문제가 남아있었습니다. 내연녀는 지난 7월 국세청으로부터 한 통의 세금 통지서를 받았는데요. 과거 주식을 물려받은 대가로 1억여원의 증여세를 내라는 내용이었습니다.

당초 A회장이 양도소득세를 신고할 때 회사 주식의 가치를 2억원으로 계산했는데, 국세청이 다시 따져보니 주식이 10억원어치였다는 겁니다. 그러니까 내연녀가 나머지 8억원에 대한 증여세를 내라는 얘기였죠.

주식이 오가는 과정에서 한 푼도 챙기지 못한 내연녀는 1억여원의 세금만 토해낼 처지가 됐습니다. 그래서 어떻게든 세금을 피할 방법을 찾아야 했는데요. 그녀는 A회장과의 내연 관계에서 작성한 주식 양수도 계약서가 선량한 사회질서와 풍속을 위반한 '반사회적 법률행위'였다며 무효라고 주장했습니다.

혼인 파탄 책임은 누구

국세청은 내연녀에게 일침을 가했습니다. 내연녀가 본처에게 주식을 양도한 것은 혼인관계를 파탄에 이르게 한 책임의 위자료로 본다는 겁니다. 스스로 불법 행위를 주장해서 복구를 원하더라도 법적으로 인정받을 방법은 없었습니다.

오히려 내연녀의 주장대로 증여세를 계산하면 세금을 더 내야할 수도 있다는 게 국세청의 설명입니다. 기존에 차액으로 매긴 과세가액 8억원이 아니라, 10억원 전체가 과세가액이 되니까 증여세가 더 늘어난다는 얘깁니다. 내연녀 입장에선 1억여원의 세금을 고스란히 낼 수밖에 없는 거죠.

내연녀의 불복 사건을 처리한 조세심판원도 비슷한 입장입니다. 이미 회사의 2012년 감사보고서에도 내연녀는 주주 명단에 올라있는 점을 볼 때, A회장과의 계약이 제대로 성립됐다는 판단입니다. 내연녀가 받은 주식이 시가보다 현저히 낮다는 이유로 증여세를 매긴 부분도 잘못이 없다고 심판원은 결정했습니다.

*증여재산 반환의 세금

증여를 받은 후 당사자 간 합의에 따라 3개월 이내에 반환하면 처음부터 증여가 없었던 것으로 본다. 내연녀는 주식을 1년 넘게 갖고 있었기 때문에 증여세를 피할 수 없었다. 이번 사건과 별개로 본처가 내연녀에게 무상으로 받은 주식에는 추가로 증여세가 부과될 수도 있다.

"회장님, 우리 이제 그만 만나요. 불안해서 도저히 못 살겠어요."

"내가 가진 회사 주식 넘겨 줄테니, 앞으로 헤어지잔 말 하지마."

그들은 2008년 8월 지인의 소개로 만났습니다. 당시 모 회사의 대표이사였던 A회장은 눈매가 매력적인 B씨에게 첫 눈에 반했는데요. 만나보니 서로 대화도 잘 통하고, 이성으로 호감도 생겼죠.

A회장은 쌀쌀맞은 본처 대신, 자신을 반겨주는 내연녀 B씨를 찾아가는 날이 점점 늘어났습니다. 사회적으로 잘못된 행동임을 알았지만, 이미 B씨에게 가버린 마음은 되돌리기 힘들었죠. 그녀를 위해서라면 뭐든지 다 해주고 싶었습니다.

"내 남편 만나지 마"

영원할 것만 같았던 그들의 불장난은 오래가지 못했습니다. 내연관계를 시작한지 1년여가 지난 2010년 무렵, A회장의 본처가 불륜 사실을 알아낸 겁니다. 회장의 본처는 조용히 내연녀를 만나 당장 헤어지라고 종용했습니다.

내연녀도 본처를 만나고 난 후, 이별을 결심했는데요. A회장을 만나 여러 차례 헤어지자고 했지만, 두 사람의 인연은 쉽게 끊어지지 않았습니다. A회장은 내연녀에게 관계를 유지하는 대가로 자신이 가진 회사 주식 7만4000주 가운데 2만3000주를 내연녀에게 주겠다며 그녀의 마음을 돌려놨습니다.

B씨는 회장의 제안을 받아들이면서 주식도 받고, 내연관계도 유지했습니다. 그런데, A회장은 주식을 그냥 내연녀에게 증여하는 것보단 양도하는 것이 세금이 적다며, 계약서를 들고 왔는데요. 결국 A회장은 자신의 주식을 내연녀에게 판 것으로 계약서를 쓰고, 국세청에 양도소득세와 증권거래세를 납부했습니다.

본처에게 넘어간 주식

남편의 주식이 내연녀에게 넘어간 사실을 알게 된 A회장의 본처는 펄쩍 뛰었습니다. 그리고 남편을 상대로 이혼과 재산분할 청구 소송을 냈는데요. 만약 내연녀가 받은 주식을 반환하면 소송을 취하해주겠다고 제안했죠.

내연녀는 고심 끝에 자신이 회장으로부터 받은 주식을 본처에게 무상으로 넘겼고, 본처는 약속대로 소송을 없던 일로 해줬는데요. 주식을 넘겨받은 본처는 2013년 주식매수청구권을 행사했고, 원래 남편이 갖고 있던 주식까지 모두 포함한 7만4000주를 매각했습니다.

결국 남편 소유의 주식은 2011년 5월부터 2012년 8월까지 내연녀를 거쳤다가 본처에게 넘어갔고, 복잡했던 불륜과 주식 관계도 정리된 것처럼 보였습니다. 우여곡절을 겪은 A회장과 본처는 현재도 혼인관계를 유지하고 있다고 합니다.

내연녀에게 추징된 세금

내연 관계는 끝났지만, 세금 문제가 남아있었습니다. 내연녀는 지난 7월 국세청으로부터 한 통의 세금 통지서를 받았는데요. 과거 주식을 물려받은 대가로 1억여원의 증여세를 내라는 내용이었습니다.

당초 A회장이 양도소득세를 신고할 때 회사 주식의 가치를 2억원으로 계산했는데, 국세청이 다시 따져보니 주식이 10억원어치였다는 겁니다. 그러니까 내연녀가 나머지 8억원에 대한 증여세를 내라는 얘기였죠.

주식이 오가는 과정에서 한 푼도 챙기지 못한 내연녀는 1억여원의 세금만 토해낼 처지가 됐습니다. 그래서 어떻게든 세금을 피할 방법을 찾아야 했는데요. 그녀는 A회장과의 내연 관계에서 작성한 주식 양수도 계약서가 선량한 사회질서와 풍속을 위반한 '반사회적 법률행위'였다며 무효라고 주장했습니다.

혼인 파탄 책임은 누구

국세청은 내연녀에게 일침을 가했습니다. 내연녀가 본처에게 주식을 양도한 것은 혼인관계를 파탄에 이르게 한 책임의 위자료로 본다는 겁니다. 스스로 불법 행위를 주장해서 복구를 원하더라도 법적으로 인정받을 방법은 없었습니다.

오히려 내연녀의 주장대로 증여세를 계산하면 세금을 더 내야할 수도 있다는 게 국세청의 설명입니다. 기존에 차액으로 매긴 과세가액 8억원이 아니라, 10억원 전체가 과세가액이 되니까 증여세가 더 늘어난다는 얘깁니다. 내연녀 입장에선 1억여원의 세금을 고스란히 낼 수밖에 없는 거죠.

내연녀의 불복 사건을 처리한 조세심판원도 비슷한 입장입니다. 이미 회사의 2012년 감사보고서에도 내연녀는 주주 명단에 올라있는 점을 볼 때, A회장과의 계약이 제대로 성립됐다는 판단입니다. 내연녀가 받은 주식이 시가보다 현저히 낮다는 이유로 증여세를 매긴 부분도 잘못이 없다고 심판원은 결정했습니다.

*증여재산 반환의 세금

증여를 받은 후 당사자 간 합의에 따라 3개월 이내에 반환하면 처음부터 증여가 없었던 것으로 본다. 내연녀는 주식을 1년 넘게 갖고 있었기 때문에 증여세를 피할 수 없었다. 이번 사건과 별개로 본처가 내연녀에게 무상으로 받은 주식에는 추가로 증여세가 부과될 수도 있다.